中国香料十强企业 | 专业内***生产商

中国香料十强企业 | 专业内***生产商

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:财经读数

受大厂自研芯片、国产先进制程产能有限等身分影响,国产上市芯片厂商近期股价推崇较弱。机构觉得,国产模子对算力的需求特地郁勃,国产芯片厂商的事迹有望进一步开释

文|《财经》特约撰稿东说念主 康国亮 记者 张建锋

剪辑|杨秀红

近日,国产AI(东说念主工智能)芯片企业陆续发布2025年度事迹,其事迹宽广实现爆发性增长。

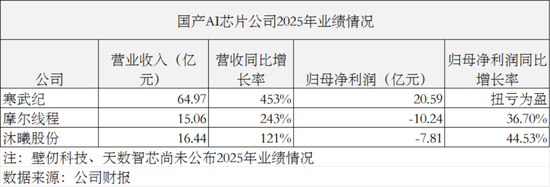

{jz:field.toptypename/}3月12日晚,寒武纪-U(688256.SH)率先发布2025年财报。财报清楚,寒武纪2025年实现营业收入64.97亿元,同比大幅增长453.21%;实现归母净利润20.59亿元,较上年同期扭亏为盈,其2024年归母净利润耗费4.523亿元。这是寒武纪自2016年诞生以来,初次实现年度盈利。

3月13日,财报发布后的首个走动日,寒武纪股价小幅高开后有所回落,抑止收盘,股价着落0.26%至1096.10元/股。

凭证财报,扭亏为盈后,寒武纪将进行初次分成,拟向全体推动每10股派发现款红利15.00元(含税),此外,以本钱公积金向全体推动每10股转增4.9股,送股之后,寒武纪的单股价钱将大幅下降。2025年8月,寒武纪股价一度杰出贵州茅台(600519.SH)成为A股第一高价股,备受市集存眷。

2025年底上市的两家芯片公司摩尔线程-U、沐曦股份-U也于近期先后发布2025年岁迹预报,其耗费均大幅收窄。事迹预报清楚,摩尔线程2025年营业收入同比增长2.43倍至15.06亿元,归母净利润耗费收窄36.70%至10.24亿元。沐曦股份2025年营业收入同比增长1.21倍至16.44亿元,归母净利润耗费收窄44.53%至7.81亿元。

事实上,国产AI芯片公司之是以加快扭亏,与东说念主工智能发展带来的算力需求激增以及国产芯片替代趋势加快密不成分,其收入比年来一直呈现快速增长的态势。财报清楚,2022年至2025年,寒武纪营收从7.29亿元增至64.97亿元,增幅为7.9倍;摩尔线程营收从0.46亿元增至15.06亿元,增幅为31.7倍;沐曦股份营收从42.64万元增至16.44亿元,增幅更是高达3854.5倍。

尤其在上市之后,国产AI芯片公司迎来新的发展阶段。“GPU(图形处理器)行业具有工夫壁垒高、研发参加大、研发周期长的显著本性,本钱市集的助力不仅为咱们提供了更充沛的研发资金,也显贵擢升了品牌影响力和对顶尖东说念主才的眩惑力,让咱们大概以更强实力投身国产GPU的自主变调。”国产GPU芯片头部企业摩尔线程对《财经》示意。

不外,国产AI芯片公司本年以来股价推崇较弱,寒武纪、摩尔线程与沐曦股份年头于今均录得着落。

“寒武纪等国产算力板块股价近期推崇较弱,一方面与此前事迹真空期受到小作文神话影响,同期也跟英伟达H200对华出口获批、大厂自研芯片以及国产先进制程产能有限等身分相关,对异日事迹的乐不雅预期形成一定影响。尤其是产能问题,寒武纪2025年其实濒临着一定的委用问题,不外本年国产算力需求的斜率很笔陡,国产模子对算力的需求特地郁勃,委用问题也将迟缓处置,事迹有望进一步开释。”北京一位私募机构基金司理对《财经》示意。

广发证券示意,寒武纪2025年营收大幅增长,互联网鸿沟贸易拓展亮眼。瞻望2026年公司AI芯片向互联网等贸易客户的销售范围有望上台阶。公司四季度存货大幅加多,不仅反应了公司关于后续季度产物委用的乐不雅预期,也增强了后续季度收入高增长的执续性和细则性。相较于英伟达H200芯片在国内销售的不细则性,国产AI芯片性能的擢升和供应链的归附给国内科技公司提供更为踏实的算力支执。跟着公司产业链地位和工夫竞争力渐渐得到市集共鸣,公司远期步地溢价有望进一步突显。

中泰证券则示意,算力自主可控是细则认识,国产算力发展将聚焦于实现自主可控,减少对外部工夫的依赖,擢升国内AI芯片产业的竞争力,跟着AI算力需求的擢升,国产芯片将迟缓从单卡向系统级集成演进,擢升合座性能和能效,2026年将是国产算力从1到N放量发展的病笃节点。

事迹加快扭亏

从刻下已发布的寒武纪、摩尔线程与沐曦股份2025年岁迹情况来看,三家国产AI芯片公司2025年岁迹均呈现营收大幅增长,同期净利润实现扭亏为盈或加快扭亏。

行为国产算力龙头,寒武纪实现了自2016年诞生以来的初次年度盈利。凭证财报清楚,寒武纪2025年实现营业收入64.97亿元,较上年同期增长453.21%;毛利总和35.83亿元,较上年同期增长437.99%。营业收入实现大幅增长的同期,公司初次实现了全年利润的扭亏为盈,归母净利润为20.59亿元,扣除非正常性损益后的归母净利润为17.7亿元。

寒武纪示意,受益于东说念主工智能行业算力需求的执续攀升,公司凭借产物的优异竞争力执续拓展市集,积极推动东说念主工智能诈欺场景落地,使得2025年收入范围同比大幅增长。

凭证财报数据清楚,寒武纪的盈利才调大幅擢升,其2025年的毛利率达到55.15%,净利率达到31.68%,毛利率较2024年的56.71%略有下降,但净利率从2024年的-38.91%大幅擢升。其中2025年研发用度为13.51亿元,同比增长11.1%,研发用度率则从2024年的103.57%大幅下降至2025年的20.79%,净钞票收益率达到26.96%。不外,比较较英伟达2026财年(2025年1月27日至2026年1月25日)55.6%的净利率以及101.49%的净钞票收益率仍有一定差距。

同期,财报清楚,2025年,寒武纪共计出产及销售12.8万片及11.74万片智能芯片及板卡,其2025年底存货金额达到49亿元,较2025年三季报加多约12亿元。凭证年报,寒武纪2025年智能芯片及板卡的库存量为85.7万片,这将为公司进一步向客户委用芯片产物提供复古。

扭亏为盈后,寒武纪将进行初次分成,公司拟向全体推动每10股派发现款红利15.00元(含税),忖度拟派发现款红利6.32亿元(含税),占2025年包摄于上市公司推动净利润的30.71%,此外以本钱公积金向全体推动每10股转增4.9股。

财报还清楚,着名游资章建平进一步加仓寒武纪,其执仓加多40.84万股至681.49万股,占流畅股的1.62%,位列第五大推动;按3月13日收盘价谈论,章建平执仓金额近75亿元。同期,这亦然章建平相接两个季度增执寒武纪,2025年三季度,其曾增执32.02万股。

值得细心的是,跟着2025年实现年度盈利,寒武纪将于3月16日告捷摘“U”并退出科创板成长层,股票简称将由寒武纪-U变更为寒武纪。此前,科创板成长层于2025年7月专为未盈利科技企业诞生,禁受新老划断轨则,存量企业初次盈利即可退层,新注册企业需得志更高盈利步调。这次寒武纪或将退出科创板成长层,也意味着其将成为首批“退层”的科创板企业。

同期,2025年12月登陆科创板的两家国产GPU头部公司摩尔线程和沐曦股份,也均实现营收快速增长,同期净利润大幅减亏。

凭证此前败露的2025年岁迹预报,摩尔线程2025年实现营业收入15.06亿元,同比增长2.43倍;同期归母净利润耗费10.24亿元,比较2024年16.18亿元的耗费金额大幅减亏5.94亿元,耗费幅度收窄36.70%。

“受益于AI产业发展及高性能GPU市集需求郁勃,公司产物竞争力与市集认同度不休擢升,带动收入及毛利增长,耗费幅度同比收窄。”摩尔线程在事迹预报中示意。同期,摩尔线程提到,公司仍处于高研发参加阶段,与国际行业巨头比较,在抽象研发实力、中枢工夫累积、产物生态等方面仍存在差距,刻下尚未盈利且存在累计未弥补耗费。

另一家已上市的国产GPU公司沐曦股份,其事迹预报清楚,2025年实现营业收入16.44亿元,同比增长1.21倍;同期归母净利润耗费7.81亿元,较2024年14.09亿元的耗费金额大幅减亏6.28亿元,耗费幅度收窄44.53%。值得细心的是,这亦然沐曦股份自2022年以来的初次年度净利润减亏。

“2025年公司坚执‘1+6+X’发展计谋,加大市集开拓力度,不休擢升公司在高性能GPU行业的市时事位和影响力,推动东说念主工智能工夫与千行百业深度交融。”沐曦股份示意,公司GPU产物出货量显贵增长,带动收入范围同比实现显贵加多。此外,营业收入同比大幅增长,以及公司股份支付用度同比有所减少,对公司2025年利润产生正向影响,裁汰公司耗费幅度,使得沐曦股份规划事迹呈现减亏向好的发展态势。

同期,沐曦股份还率先发布了2026年一季度事迹预报,净利润耗费金额进一步收窄:公司瞻望当期实现营业收入4亿元-6亿元,同比增长24.84%-87.26%;归母净利润瞻望耗费0.91亿元-1.82亿元,耗费收窄21.93%-60.97%。

在一季度事迹预报中,沐曦股份示意,M6体育受益于东说念主工智能产业的高速发展,依托优异的产物质能与完善的软件生态,公司产物与劳动赢得下旅客户豪迈认同,业务范围同比实现显贵增长。

值得细心的是,天然摩尔线程和沐曦股份2025年尚未扭亏为盈,仍处于耗费景况,但关于盈利时刻节点,两家公司均作念出了预判。

沐曦股份示意,从自己规划情况启程,团结产物市集空间、市集份额及变动、客户复购和新客户考据及拓展情况,瞻望公司达到盈亏均衡点的预期时刻最早为2026年。

摩尔线程则预测,瞻望公司2027年可实现归拢报表盈利,该盈利包含政府支持带来的收益,扣除该收益后,公司2027年处于微利景况。

刻下,两家港股上市的国产GPU公司尚未公布2025年岁迹情况,但凭证其2025年半年报清楚,二者归母净利润耗费呈现同比扩大的趋势。

壁仞科技2025年上半年实现营业收入5890万元,同比增长近50%,但其归母净利润耗费16.01亿元,同比加多80.17%。天数智芯2025年上半年实现营收3.243亿元,同比增长64.24%,但其归母净利润耗费6.093亿元,同比加多50.82%。

营收为何增长?

寒武游记为国产AI芯片龙头企业,在行业中率先冲破盈亏均衡线,于2025年告捷实现年度盈利,主要成绩于其用于东说念主工智能数据中心的国产ASIC(专用集成电路)芯片赢得国内云巨头厂商的认同,进入大厂供应链从而赢得大额订单,在成本摊薄效应下,告捷实现扭亏为盈。

凭证财报清楚,寒武纪营业收入自2024年三季度启动爆发式增长。2024年三季度,寒武纪单季度实现营业收入1.205亿元,同比大幅增长284.59%,四季度营收进一步增长75.51%至9.892亿元,当季寒武纪初次实现归母净利润季度盈利,盈利金额为2.722亿元。

凭证其2024年报清楚,公司第一大客户销售额达到9.3亿元,比较上年的4.67亿元近乎翻倍,同比大幅增长99.1%。而第二至第五大客户忖度销售额为1.82亿元,同比上年的1.88亿元还略有下滑,可见其第一大客户采购对寒武纪营收的拉动作用显贵。

值得细心的是,进入2025年,寒武纪的大客户连结度有所下降,2023年至2024年,公司前五大客户的销售金额占营业收入比例离别为 92.36%、94.63%;2025年,公司前五名客户销售额为57.6亿元,占营业收入的比例降至88.66%。2025年,其前五名客户中,第三名客户为公司持久配合股伴,其他客户为本期新增客户。第一、二、四、五名客户销售额离别为17.03亿元、14.01亿元、7.64亿元、6.55亿元。

以此来看,寒武纪在2025年进行了更多的客户拓展,前五大客户中,新增了四名。同期,新增的第一、二、四、五名客户的销售额占比离别为26.21%、21.56%、11.76%、10.08%。其中,第又名客户的占比从2024年的79.15%大幅裁汰至26.21%。

本年2月底,据业内了解,寒武纪590芯片进入了腾讯供应链。此前,2025年9月,有音信称阿里追加寒武讲究念元370芯片订单至15万片。不外,上述音信均未得到证实。

寒武纪在2025年财报中提到,刻下公司产物豪迈劳动于大模子算法公司、劳动器厂商、东说念主工智能诈欺公司, 放射云谈论、动力、锻练、金融、电信、医疗、互联网等行业的智能化升级,复古东说念主工智能行业快速发展。在互联网鸿沟,公司安身大模子、多模态等中枢诈欺场景,与多个行业客户在算子开导及性能优化、框架优化、通讯优化等方面张开了更深度的工夫配合。

一位国产芯片公司东说念主士告诉《财经》,刻下,国产AI芯片公司主要分为大厂系和非大厂系的自主创业公司,两类公司各有上风和颓势。

其分析称,渠说念方面,在产物质能收支不大的情况,大厂系芯片公司在大厂采购中无疑更有上风,大厂更快乐扶执我方旗下芯片公司,但这类公司在其他鸿沟的获客才调相对较弱。而非大厂系的AI芯片算力公司,要进入大厂的采购体系难度会更高,但这类公司在大厂除外的行业客户拓展才调会更强。可喜的是,当今非大厂系的AI芯片也有望进入大厂采购体系,但需要性能测试与比拼,若是性价比脱颖而出,关系公司产物有望进入该渠说念,毕竟大厂采购产物更阻扰的如故性价比。

股价遇冷背后

值得细心的是,从刻下已上市的五家国产AI芯片公司的股价推崇来看,本年以来大大皆推崇并欠安。

2025年底在A股科创板上市的摩尔线程和沐曦股份,在履历上市初期的火热推崇后,股价随后堕入低迷。抑止3月12日,两家国产GPU芯片公司股价已清高点离别回落40.79%及41.9%。

更早上市的寒武纪在履历2023年至2025年股价的大幅高潮后,进入2026年,股价涨势启动放缓。天然寒武纪2025年解释捷实现扭亏为盈,但其股价自2026年1月12日创下1550元/股的高点后执续回落,抑止3月12日,股价已回撤29.1%,总市值从6541亿元降至4634.3亿元,减少1906.7亿元。

而本年在港股上市的两家国产GPU公司则推崇分化,壁仞科技股价上市后创下42.88港元/股的高点后执续回落,抑止3月12日,股价仍是跌至33.22港元/股较高点着落22.53%;天数智芯股价推崇较为可以,上市后执续创出历史新高。

为何国产AI芯片公司事迹加快扭亏,股价推崇却欠安?市集分析觉得,最先受上市时的高估值影响,摩尔线程和沐曦股份在2025年底上市,由于标的的稀缺性且受益于宇宙东说念主工智能波涛与国产替代趋势,加之新股收益丰厚且上市初期流畅盘相对较小,从而受到炒新资金炒作。二者上市初期离别最飞腾至941.08元/股及895元/股,较114.28元/股及104.66元/股的刊行价涨幅离别高达7.23倍及7.55倍,按照抑止2025年三季度谈论的市销率离别高达468倍及189倍,远高于寒武纪同期约108倍的市销率。

因此,在炒新资金落潮及限售股濒临迟缓解禁的情形下,二者均呈现估值转头的走势。抑止3月11日,摩尔线程和沐曦股份的市销率离别为285倍及122倍。

其次,跟着越来越多的国产AI芯片公司登陆A股及港股本钱市集,稀缺性减轻后,本钱市集更多启动从异日事迹趋势及行业竞争步地仔细注视每一家国产AI芯片公司的基本面质料。

第三,国产AI芯片市集竞争正在迟缓加重,行为国产AI芯片公司的云厂商客户,也在加紧自研自产AI芯片。据此前报说念,阿里巴巴旗下AI芯片公司平头哥真武PPU芯片出货量已达数十万片,杰出寒武纪,在国产GPU厂商中最初,但这一信息尚未赢得寒武纪的进一步证据。百度旗下昆仑芯此前于1月1日以奥妙体式向港交所递交主板上市央求,其芯片不仅供百度里面AI样式使用,同期向其他行业客户出货。

愈加值得细心的是,据悉,此前被市集推测为寒武纪大客户的字节杰出,正研发代号为SeedChip的AI芯片,已与三星电子商榷代工事宜,规划3月底前收到样品,指标2026年至少出产10万颗用于AI推理的芯片,并迟缓擢升至35万颗产能。

此外,行为国产芯片共同的最大威迫,英伟达H200芯片被好意思国特朗普政府于2025年12月8日秘书允许对华出口,这标记着英伟达高端AI芯片自2022年至2025年全面被禁后初次“有限放开”。不外, 2月24日,好意思国商务部出口法则助理部长戴维·彼得斯(David Peters)在国会听证会上证实,尽管特朗普政府已批准英伟达向中国出口东说念主工智能芯片H200,但抑止刻下,该芯片尚未向中国客户售出任何数目,销售记载为零。尽管如斯,关于国产芯片厂商而言,这恒久是影响投资者信心及对异日乐不雅事迹预期的一个病笃身分。

除了市集竞争的问题,由于国产AI芯片宽广濒临国产先进制程产能不及的问题,委用也较为舒适,成为适度事迹增长的病笃身分。“刻下国内AI芯片行业濒临最大的问题,其实是供应链问题,即产能适度问题。”一位国产芯片公司东说念主士告诉《财经》,国外芯片厂商可执续供应3纳米工艺致使更先进制程的高端芯片,中国大陆刻下能实现范围化量产的最先进芯片制程是等效7纳米,且产量有限。

东方证券觉得,中国模子调用量杰出好意思国,带来推理需求爆发,国产算力需求的执续膨胀正大接拉动算力芯片需求增长。在国际高端算力供给受限布景下,国产算力在算力密度、生态适配与贸易罢了三个维度同步冲突,正迟缓实现范围化替代。

国投证券则示意,在外部压力与内生需求的双轮驱动下,国产算力正从“可用”的替代选项,加快升沉为“好用”的主流决议,随同国内云厂商本钱开支进入上行通说念、轻量化模子豪迈诈欺以及国产算力生态执续老到,国产算力基础要津有望在政务、金融、互联网及智能制造等过失行业实现范围化部署与价值罢了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜

备案号:

备案号: