中国香料十强企业 | 专业内***生产商

中国香料十强企业 | 专业内***生产商

(起原:拔萃本钱)

5

]article_adlist-->

]article_adlist-->

穿透“重演2008”情感杂音

追溯信贷底层基本面

多元另类建设锚定长久详情趣

{jz:field.toptypename/}

]article_adlist-->

{jz:field.toptypename/}

]article_adlist-->

近几个月,私募信贷(Private Credit)成为了金融市荟萃被误读较深的资产类别。酬酢媒体及部分财经公论时常将其与2008年公共金融危境(GFC)同日而言,申饬“荫藏亏欠”与“系统性传染”。手脚亲历GFC并参与过2010年好意思联储相关访谈神态的从业者,我不错明确指出:面前的市集景观与当年在结构上并不具备可比性。面前的市集叙事羞辱了杂音与信号,投资者需要更感性的评估。

1.拆解面前三大安定风险

面前看似长入的“危境”场地,实则源自三股完全安定的力量在当下的围聚融会。羞辱这三者, 容易导致对风险性质的误判:

个别借债东说念主背约被过度放大。 Tricolor、First Brands MFS等少数公司因涉嫌讹诈和典质品虚假而倒闭。这些是极点的异质性事件,而非普通讯贷质料恶化的征兆。

AI颠覆蹙悚脱离基本面。市集担忧AI将败坏私募信贷的软件敞口。高盛在2026年3月的《Will AI Eat Software?》请教中已指出:AI将更多重塑而非败坏软件行业,软件相关信贷的压力更符合被理会为局部重估风险,而非足以单独催化普通背约周期的系统性变量。

零卖基金赎回被误读为信贷危境。近期部分好意思国半流动性基金濒临较高赎回。由于私募信贷以浮动利率为主,降息预期下收益率天然下移。这更多反应了钞票处分客户(主要买家)在低息环境下的感性资产重配,而非对底层信贷质料的全面信任危境。

2.赎回机制的结构性逻辑

将触发“赎回公法”等同于财务窘境,是对半流动性基金结构的常见污蔑。半流动性基金投资于非流动性的私募贷款,但如期提供部分流动性。赎回公法(普通为NAV的5%)恰是为了处分这一流动性错配。

当赎回请求超限时,暂停部分赎回可珍重基金被动在市集低迷时折价抛售优质资产。这是结构性保护机制,而非底层背约的信号。

数据也大体支合手这一判断。以 BCRED 为例,其 2026 年一季度在约 820 亿好意思元限度下,推行支付赎回约 37 亿好意思元,同期获取约 20 亿好意思元新增认购。

公开袒露自大,当季赎回肯求约非常于基金份额的 7.9%,处分东说念主亦将普通 5% 的赎回上限上调至 7%,并由 Blackstone 及职工系数参加约 4 亿好意思元,以欢娱全部赎回请求。这更像是半流动性机制在压力环境下的有序运作,而非底层资产失控。

3.全行业挤兑风险有限

面前零卖端的赎回压力是否会演变为系统性风险?从资金结构、流动性缓冲和底层信用质料来看,这种风险面前仍然有限。

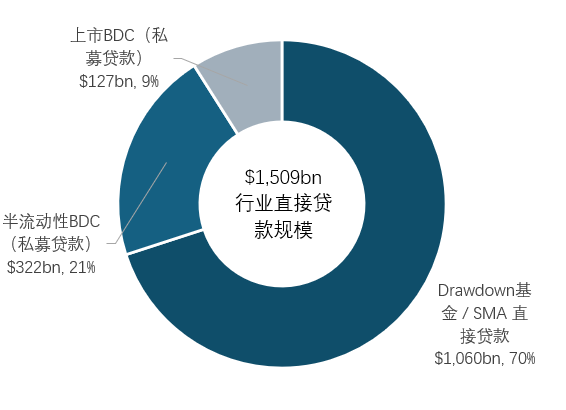

零卖端占比有限,难以触发全行业挤兑。 面前常青型私募信贷基金合手有约3200 亿好意思元径直贷款,占约1.5 万亿好意思元市集的约五分之一。也即是说,市集的大部分资产仍然千里淀在顽固式基金和长久处分账户中,并不存在可随时围聚赎回的机制基础。

行业流动性缓冲豪阔,被动抛售压力可控。 即便出现合手续净流出,行业仍领有约870亿好意思元的流动性储备(占净资产19%),处分东说念主普通有空间以更有序的神态处理流动性,而非被动在低迷市况下折价抛售资产。

底层信用质料尚未恶化,赎回非因资产爆雷。死心 2025 年末,公开可见的相关信用目的举座仍处于相对可控区间,尚未出现足以对应全行业信用失序的信号。这评释面前压力更多反应的是渠说念与资金步履的转移,而非底层资产质料倏得全面转差。

公论时常将面前的 private credit 波动与 2008 年公共金融危境(GFC)同日而言。这种类比在情感上容易激勉共识,但在结构上存在本色各异。

GFC 的本色是金融核心传导机制的系统性瘫痪——银行资产欠债表受损、同行信任坍塌、融资市集冻结,最终堵截了实体经济的信用供给。而今天,银行间市集运作正常,信用传导领路。面前 private credit 濒临的只是是部分半流动性用具的错位与特定行业的估值重估,两者在风险性质上千差万别。这种核心各异体面前三个层面:

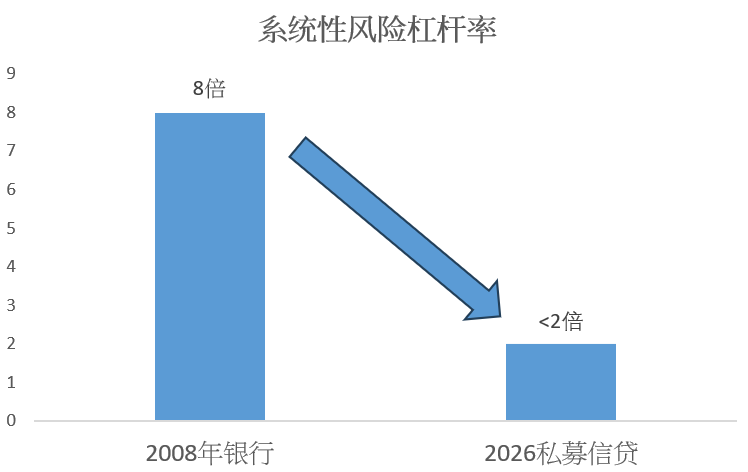

杠杆率的十足克制:GFC前,西洋银行多数依赖高达8至10倍致使更高的杠杆来延伸资产欠债表。比较之下,ag真人面前 private credit 基金的杠杆率普通被严格适度在 2 倍以下。零落了这种高倍杠杆的放大效应,底层资产价钱的正常波动,极难演变为2008年那种消逝性的强制去杠杆轮回。

资产与欠债的久期匹配: 2008 年的致命伤在于“短借长贷”——用隔夜回购等极易流失的短期欠债补助长久且不透明的底层资产。而今天,private credit的绝大部分资金锁定在顽固式基金或长久机构账户(如保障、待业金)中。资金久期与资产期限高度匹配,从压根上摒除了发生系统性挤兑与“次日抽资”的轨制泥土。

遍及的流动性缓冲垫: 2008 年次贷风险高度围聚且极易传染。今天 private credit 市集虽已达 2 万亿好意思元限度,但据近期统计,场外仍备有超 5000 亿好意思元的可用资金。遍及的备用本钱能在压力期飞速联络优质资产,显赫堵截了“被动抛售—价钱踩踏—交叉传染”的恶性四百四病。

近期市集对私募信贷的担忧,部分来自软件行业敞口。JPMorgan 下调部分软件相关贷款估值并收紧后端杠杆条件,看似警惕,实则更接近针对局部行业风险的主动风控,而非系统性失控信号。

面对“AI颠覆软件业”的蹙悚,咱们需要差异结构性分化与普通性背约。AI 真是会冲击那些单一功能、低切换成本的用具类应用;但头部私募信贷重仓的,多为底层基础架构或受监管的定制化系统。这类 B 端软件深度镶嵌企业责任流,转移成本极高,其生意护城河极难被通用 AI 在短期内低成本替代。

更重要的是,时刻冲击向企业现款流的传导是渐进式的(以年为单元),绝非断崖式坍塌。这为轨范严明的处分东说念主留出了豪阔的时候窗口,去通过债务重组、提前退出或增厚典质品来缓释风险。因此,软件板块的估值重估值得疼爱,但将其外推为通盘这个词私募信贷市集的系统性危境,M6体育app明显张大其辞。

保合手专科客不雅,意味着咱们必须承认私募信贷绝非“零风险”资产。局部背约、估值转移与赎回压力实在存在。但这些景观只是是周期后段的结构性重估,而非系统性信用危境。面前的压力高度围聚在少数个案与特假寓品层面,并未演变为普通的信用传导失灵。

一个最直不雅的压力测试“风向标”,是公开往复的高收益债券市集。由于具备极高的流动性与价钱敏锐度,若宏不雅信用基本面实在出现普通恶化,高收益债会当先遇到抛售。但事实是,该市集于今并未开释任何“系统性信用冻结”的订价信号。这印证了咱们的判断:面前的蹙悚主要源于局部赎回新闻与行业情感的放大,而非企业举座偿债才智全面坍塌。

相同,近期部分上市另类资管巨头的股价回落,也不应被误读为“底层资产爆雷”。它反应的是本钱市集对这些机构“明天募资增速放缓”的重新订价。“资管公司限度延伸变慢”与“投资者的底层资产恶化”,在本色上是千差万别的两件事。

跟着周期进入中后段,机构间的才智各异将被透彻拉开。关于轨范严明的资金而言,面前的“市集错位”反而创造了更好的风险收益比——更具诱骗力的利差与更严格的要求保护。因此,面前环境并非浅易的“撤资”信号,而是向具备核心承销与风控才智的优质处分东说念主围聚的绝佳机会。

当年几年,私募信贷之是以受到宽宥,源于其概略提供浮动利率收入、信用利差溢价以及相对较短的久期特征,在加息与通胀省略情环境下展现出较强建设价值。

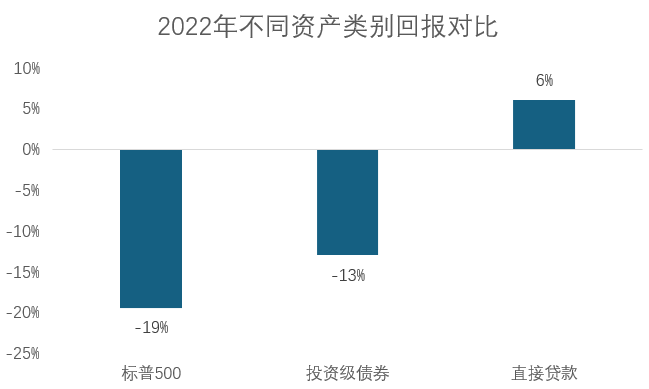

2022 年是一个极具启发性的历史样本。传统‘60/40 股债模子’在当年荒废失灵:好意思股下落约 19%,投资级债券亦录得约 13% 的回撤,荒废的‘股债双杀’令传统资产的防患才智受到显着挑战。比较之下,当年好意思国径直贷款市集却逆势完了了约 6% 的正答复。其背后并非就怕,而是不同资产底层结构各异的恶果。由于私募信贷多数秉承浮动利率机制,当央行加息导致传统固定利率债券价钱承压时,私募信贷的利息收入反而概略随利率上行而晋升。

若投资组合过度围聚于单一企业信贷周期,仍可能受到行业波动、融资环境变化和渠说念情感的阶段性影响。因此,更老成的念念路将其放在一个更竣工的多元另类收益框架之中,与基础身手和什物质产造成互补。

私募信贷:提供浮动利率收入、信用利差溢价和短久期,在加息与通胀环境中阐述隆起。

基础身手:提供长久、普通与通胀挂钩的现款流。受监管的公用做事、动力转型资产和基本作事,其合约收入在很猛过程上免疫于企业盈利周期。当AI颠覆的担忧搅拌软件信贷时,实体基础身手完全不受触及。

什物质产:包括在周期合适阶段建设的房地产,通过房钱高涨要求和有形典质品价值提供结构性的通胀对冲,且与金融市集的相关性极低。

当这三类收益起原组合在沿途时,投资组合的韧性便不再依赖某一单一滑业、单一新闻或单一赎回周期。它们并不是相互替代,而是在不同宏不雅环境下相互补足:当企业信用承压时,基础身手与什物质产可能提供更厚实的现款流补助;当利率上行时,浮动利率信贷又能晋升组合收益弹性。实在灵验的多元化,正来自这种低相关、不同开动要素的收益组合。

从长久的计谋资产建设(SAA)视角来看,这亦然公共顶尖机构正在系统性强化的演进地点。在传统股债模子波动率核心抬升、资产间相关性愈发不厚实的宏不雅语境下,长久本钱正加快向具备安定现款流订价逻辑的另类资产歪斜。关于超高净值投资者而言,核心建设诉求已从单纯的“单一资产择时”,转向构建低相关性、跨周期的多元另类收益矩阵,从而在复杂的宏不雅摩擦中锁定投资组合的长久十足韧性。

面前市集对私募信贷的争议,本色上是估值摩擦与局部流动性错位的交汇,而非 2008 年式的系统性失控。个别背约、特定行业的估值重估,以及半流动性用具的赎回压力天然需要审慎支吾,但将其浅易外推为通盘这个词资产类别的系统性失效,零落严谨的数据补助。

咱们展望,跟着市集平缓将焦点追溯至底层现款流的质料与实在的背约分化,近期的情感扰动终将被老成的信贷基本面所消化。关于高净值投资者而言,面前的宏不雅环境不再符合基于短期情感博弈。实在的计谋重点应追溯资产建设的核心命题:若何诈骗底层资产的低相关性,构建实在具备跨周期韧性的投资组合。

将私募信贷与基础身手、什物质产进行严谨的结构性组合,也曾是面前对冲宏不雅尾部风险、获取结构性收益的核心补助。

换言之,本轮市集波动带来的最大计谋启示,并非浅易的资产类别避险,而是突显了“处分东说念主筛选”与“收益起原多元化”在全新宏不雅周期中的决定性权重。在明天的资产订价语境中,只好坚决依托多元另类收益框架,方能灵验平抑市集摩擦,锁定长久钞票的详情趣。

本月投经历言:

"华尔街的巨匠们生效预测了当年5次衰退中的9次。"

——Paul Samuelson 保罗·萨缪尔森,诺贝尔经济学奖得主

以上仅代表个东说念主不雅点,不及以手脚投资依据,也分歧任何投资步履认真。

拔萃本钱仅向专科投资者提供相干或居品作事。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: